Opération 22: On craint d’avoir à payer 30 K€ au titre d’un procès. Par

prudence il paraît bon d’indiquer que l’on a une dette « probable » de 30

à devoir à un tiers ; l’actif ne bougeant pas par cette opération, système

des vases communicants oblige, c’est donc autant que l’on ne peut

donner aux actionnaires. Ces – 30 sont appelés dotations aux provisions.

En effet, on l’a déjà dit, les tiers sont toujours prioritaires sur les

actionnaires.

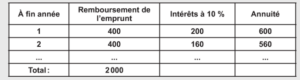

Opération 23: Le 31 décembre, on rembourse 20 % de l’emprunt de

2 000 K€ contracté lors de l’Op. 2. On paye aussi les intérêts au taux de

10 % l’an.

Le plan de remboursement proposé par le banquier se présentera

schématiquement comme suit:

On rembourse donc 20 % x 2 000 = 400 d’emprunt augmentés d’intérêts

de 2 000 x 10 % = 200 en fin de cette première année. La banque

diminue donc de 600 au total et l’emprunt de 400; quant aux 200 c’est

une charge (perte à caractère financier appelée « charge financière »)

pour les actionnaires.

Opération 24: Enfin, toutes les opérations ayant été passées, on

calculera l’impôt sur les sociétés (IS) dû à l’État (33,33 % ) et payable

dans les 3 mois. L’IS est égal à 33,33 % du compte « actionnaires/

gestion » (Résultat) qui est égal, après calcul, à 900; L’IS est donc de

900 x 33,33 % = 300. On doit 300 à l’État, et donc c’est autant en moins

pour les actionnaires au titre de l’IS.

Nota: comme on le voit, l’/S est égal à 33,33 % de la différence, dans

le résultat, entre les produits et les charges ; plus les charges sont

importantes, moins le fisc « touche » ! Le fisc est donc particulièrement

attentif au montant des charges, et donc au calcul de ces charges

« calculées » que sont les dotations aux amortissements et aux provisions.